Что инвесторы должны знать о возможностях в ИИ во вторую эру машин

«Проблема искусственного интеллекта заключается в том, чтобы заставить машину вести себя так, как это считалось бы разумным, если бы человек так себя вел».

1955, Предложения исследовательского проекта Дартмута

Искусственный интеллект (ИИ), как понятие, существует уже десятки лет. Но только сейчас мы видим реальные приложения этой научно-фантастической технологии. Официально придуманный в 1955 году, ИИ пережил несколько периодов шумихи и стагнации за последние полвека. Это колебание частично связано с ложными запусками в необходимых фрагментах инфраструктуры (чипы данных и обработки) и методах машинного обучения (ML) (как компьютеры получают знания из этих данных). Но в прошлом году рекордные инвестиции в венчурный капитал в размере $ 6 млрд в стартапы AI / ML, а также недавние прорывы в области глубокого обучения указывают на единый консенсус: ИИ здесь навсегда. То, каким образом и когда компании будут внедрять ИИ в свои операции, будет иметь решающее значение для сохранения конкурентоспособности в «вторую эру машин».

Во время летней стажировки МВА в Лерер-Хиппо я решил глубже погрузиться в ключевые средства внедрения ИИ и отделить настоящую венчурную возможность от шума в нынешних условиях финансирования. В ходе моих исследований и бесед с экспертами по ИИ были расширены мои взгляды на оправданность в секторах производства и B2B, которые были проинформированы о пятилетнем консультировании и инвестировании в эти отрасли.

Я намеревался определить технологию ИИ и машинного обучения, изучить взаимосвязь между инвестициями и принятием и предоставить инвесторам основу для достижения венчурных результатов в пространстве. Вот мои выводы.

Искусственный интеллект: цели, приложения, драйверы

Искусственный интеллект можно разбить на множество задач (или целей) машины и методов достижения этих целей.

Целью AI является достижение целого ряда задач, начиная от идентификации объекта в изображении, до беспилотных транспортных средств и прикладной робототехники. Одним из наиболее распространенных методов достижения этих целей является машинное обучение (включая глубокое обучение) или область информатики, которая позволяет компьютерам учиться, не будучи явно запрограммированной. Компании используют ИИ с начала 2000-х годов для улучшения приложений рабочего процесса (например, InsideSales) или оптимизации рекомендаций по продуктам (например, Amazon), но недавние прорывы в глубоком обучении открыли новую волну компаний, которые поставляют ИИ в качестве своего основного ценностного предложения.

Решения «AI-centric» и «AI-enabled» являются самыми передовыми применениями технологий искусственного интеллекта сегодня. Инициативы, ориентированные на ИИ, решают проблемы с низким уровнем риска и полностью построены вокруг ИИ. Другими словами, если базовый ИИ должен был потерпеть неудачу, эти приложения в лучшем случае были бы удобными для рабочего процесса решениями. X.ai, компания портфолио Lerer Hippeau, которая автоматизирует планирование назначения, является отличным примером компании, ориентированной на ИИ.

С другой стороны, приложения с поддержкой АИ возможны только благодаря недавним прорывам в компьютерном обучении. Эти решения используют ИИ для прогнозирования будущих событий или результатов. Например, портфельная компания Augury использует свою запатентованную базу данных машинных вибраций и звуковых сигнатур для прогнозирования отказов промышленного оборудования до их возникновения.

За точкой перегиба, которую мы видим в эволюции AI, есть три ключевых фактора:

- Распространение: Массивные объемы цифровых данных генерируются с ростом IoT и цифровых услуг.

- Более быстрое оборудование: чипы обработки, которые позволяют производить вычисления в машинном обучении, становятся экспоненциально более мощными при гораздо меньших затратах. Чип обработки в сегодняшнем среднем игровом ПК был бы классифицирован как самый мощный в мире суперкомпьютер в 2002 году.

- Более эффективные алгоритмы. Рамки с открытым исходным кодом, такие как TensorFlow от Google, предоставили разработчикам по всему миру мощные алгоритмы машинного обучения, ускоряя разработку более совершенных вариантов использования.

Возможности, которые разблокировали эти факторы, намного шире для трансформационного потенциала ИИ. Предприятия могут прогнозировать рост с повышенной точностью, учитывая прогресс в прогнозировании в реальном времени. Производители могут более эффективно выпускать продукцию с учетом оптимизации рабочих процессов и затрат. Маркетологи могут продвигать кампании с более высокой конверсией, используя персонализацию и таргетинг. Бренды могут обеспечить более расширенный пользовательский опыт благодаря автоматизации и удобству.

Инвестиции и принятие

Инвестиции в этой области имели рекордную тенденцию роста за последние десять лет. Было вложено 6 миллиардов долларов венчурного капитала в 643 американских стартапа AI / ML в 2017 году, что в 12 раз превышает сумму, вложенную в 2008 году. Тем не менее, эта сумма составляет лишь небольшую часть от 20-30 миллиардов долларов, что оценки McKinsey были потрачены Big Tech, включая Google и Baidu, по внутренним исследованиям и разработкам в 2016 году. Однако более пристальный взгляд на показатели внедрения ИИ во всех отраслях показывает удивительное противоречие с темпами и масштабами глобальных инвестиций. По данным опроса БЦЖ, только 16% компаний в крупнейших мировых экономиках внедрили ИИ в одном или нескольких случаях использования.

Выяснение причин этого разрыва является первым шагом в понимании того, где существуют венчурные возможности в рамках AI / ML:

- Парадокс производительности: первая причина, по которой мы видим разрыв, заключается в классификации ИИ как «технологии общего назначения» (GPT), например, к электричеству или интернету. Ранее этим летом Чад Сиверсон, профессор экономики Чикагского университета, представил на эту тему Федеральный резерв Далласа. В частности, он объясняет, что GPT требуют дополнительных активов, которые должны быть изобретены и установлены до принятия, и производительность может действительно взлететь. В целом, ИИ может занять годы, если не десятилетия, стандартизации, потому что заинтересованные стороны должны сначала понять и применить технологию к своему конкретному бизнес-кейсу.

- Горизонтальная (по сравнению с вертикальной) AI: Вторая причина связана с тем, куда инвестиционный капитал поступил на сегодняшний день. Большая часть инвестиций в ИИ идет в сторону горизонтального ИИ, против вертикального ИИ. Первый стремится к демократизации машинных задач во множестве вариантов использования. Примеры включают Google DeepMind или стартапы, стремящиеся продвигать обработку на естественном языке. Сегодня проблема в этом сегменте заключается в том, что стартапы все чаще сталкиваются с ценой и недостатком данных по сравнению с альтернативами Big Tech. Что еще более важно, горизонтальный ИИ не настраивает решения и рабочие процессы вокруг основной проблемы клиента.

Сочетание бизнеса-принятия, требующего конкретных решений для конкретного случая, и того факта, что большинство инвестиций на сегодняшний день перешло на горизонтальный ИИ, создает захватывающее окно для инвестиций в вертикальные решения ИИ.

Венчурные возможности:

Определяя сектора, которые больше всего выиграют от внедрения ИИ, а также партнерство с учредителями, которые стремятся решить приоритетные отраслевые проблемы с AI / ML, инвесторы могут гораздо более эффективно идентифицировать венчурные возможности в пространстве.

Наиболее перспективные сектора

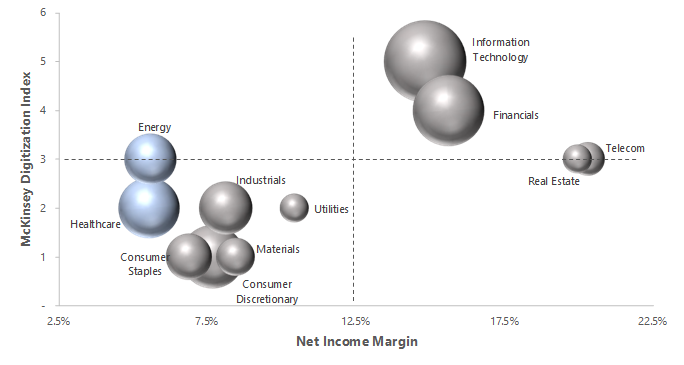

Инвесторы должны учитывать рентабельность (и производительность) статус-кво, общий адресный рынок (TAM) и качество цифровой инфраструктуры отрасли, чтобы наилучшим образом идентифицировать инвестиционные возможности в ИИ. Чтобы визуализировать это через S & P 500, я отобразил каждую отрасль в соответствии с тремя переменными на приведенном ниже графике:

Размер пузырьков на графике представляет собой относительный размер отрасли. Ось x измеряет среднюю маржу прибыли от промышленности, а ось y измеряет цифровую зрелость. Этот индекс, разработанный McKinsey, отражает качество и масштаб цифровых данных, которые генерирует каждый сектор.

Ключевым выводом здесь является то, что энергетика и здравоохранение, как относительно большие ТАМ, скорее всего, будут разорваны ИИ, поскольку качество их цифровой инфраструктуры («сферы данных») продолжает улучшаться.

Здравоохранение: расходы на здравоохранение в США в 2016 году составили 3,3 трлн долл. США, что представляет собой огромную возможность для экономии средств в рамках ИИ по всему сектору. По данным опроса Mc McCinsey, ранние последователи в рамках вертикали ожидают, что ИИ повысит рентабельность операционной прибыли на пять процентных пунктов к 2020 году за счет автоматизации трудоемких рабочих процессов.

Рекомендация: Наблюдается показательная полоса для взлета в сфере здравоохранения для компаний на ранней стадии, которые снижают риск и повышают эффективность на рынке лекарственных препаратов и клинических испытаний на уровне 65 миллиардов долларов. Ускоренные конвейеры по выпуску лекарств очень важны для фармацевтических компаний, и инвесторы должны ожидать, что активность M & A активизируется, поскольку крупные игроки стремятся смягчить структурную неэффективность в научных открытиях, регистрации клинических испытаний и медицинской приверженности.

Энергетика: энергетические расходы США в 2016 году составили 1,0 трлн долл. США, что представляет собой еще одну перспективную возможность для ИИ. Недавние достижения в области интеллектуальных сетей, технологии IoT и технологий хранения энергии направлены на дальнейшую оцифровку отрасли, которая исторически боролась с доступностью данных и волатильностью.

Рекомендация: Область с наибольшим потенциальным воздействием инициатив ИИ - это нефтегазовый сектор, учитывая капиталоемкий характер отрасли, а также возможность комбинировать геологические данные с историческими данными о производстве. По оценкам Goldman Sachs, 1% -ное улучшение затрат на инвентарь и производство, обусловленное AI, приведет к экономии в размере 140 миллиардов долларов за десятилетний период.

Вертикальные бизнес-модели AI сбалансированы для успеха

Агрегации и унификации данных уже недостаточно, чтобы обеспечить долгосрочное конкурентное преимущество в ИИ. Рост приложений, ориентированных на ИИ и АИ, требует изменения парадигмы в том, как инвесторы оценивают оправданность продукта. Соответственно, инвесторы должны учитывать следующие факторы стоимости:

- Комплексность продукта: предлагает ли компания комплексное, полностью интегрированное решение основной в отрасли проблемы? Обладая полной цепочкой создания данных из пользовательского интерфейса, к базовым моделям обучения и функциональным возможностям, вертикальные стартапы ИИ могут более эффективно улучшать свои алгоритмы и управлять лучшей ценовой мощностью.

- Область + ML-экспертиза: содержит ли учредительная группа сочетание предметов и экспертов по науке о данных? Это партнерство особенно важно в случаях использования с повышенным риском, таких как здравоохранение и энергетика, где масштаб требует доверия между клиентами и управленческой командой.

- Степень собственности данных: обладает ли компания ценным активом данных, который сложно реплицировать? Этот фактор является наиболее важным для защиты и включает данные, полученные для обучения моделей машинного обучения, а также текущие потоки данных от клиента.

- Место AI: Является ли AI / ML основным предложением? Основополагающая технология AI / ML должна быть центральной для ценности, созданной для клиента, а не просто как уровень оптимизации или функция.

Малик Набулси, Летний партнер МВА